SOJA/MILHO ABRIL 2023

A safra recorde de 2023 esta moldando um novo patamar de preços para a soja no Brasil.

Depois dos atrasos na colheita, agora o excesso de estoque no interior reduz o apetite de compra das cooperativas, cerealistas e tradings.

Produtores que têm como armazenar os produtos por conta própria “sofrem” menos, uma vez que os custos de armazenagem são menores. Mas, quem deposita a produção em terceiros, sente a pressão do mercado e precisa tomar uma decisão a curto prazo.

Esse excesso de produto não movimenta o mercado que permanece em ritmo lento de comercialização.

Para se ter uma ideia o Paraná comercializou aproximadamente 33% da safra de soja até o início de maio. Em anos anteriores, no mesmo período, chegamos a ter 75% da Safra comercializada.

As exportações de soja de 2023 chegaram a aproximadamente 33 milhões de toneladas, 1 milhão de toneladas a mais que o mesmo período do ano passado. Proporcionalmente um volume menor, uma vez que a safra desse ano é maior que a safra do ano passado.

Outro fator que segura os preços em Chicago é a expectativa de que o próximo relatório do USDA mostre níveis de plantio americano, de soja e milho, superiores aos de 2022 (mesmo este estando abaixo de 2021). Previsão de ainda mais volume de produto no mercado mundial, com grandes safras nos Estados Unidos, 116 milhões de toneladas de soja e 348 milhões de toneladas de milho.

A segunda safra de milho está toda plantada e progride sem problemas. Estima-se que o Brasil colha entre 125 milhões (Conab) e 131 milhões (Stonex) de toneladas de milho. Os temores de diminuição de área plantada não se confirmaram e teremos volumes expressivos do cereal no segundo semestre. Essa safra pode, se a comercialização da soja seguir em ritmo lento, seguir pressionando os preços dos grãos pela falta de espaço.

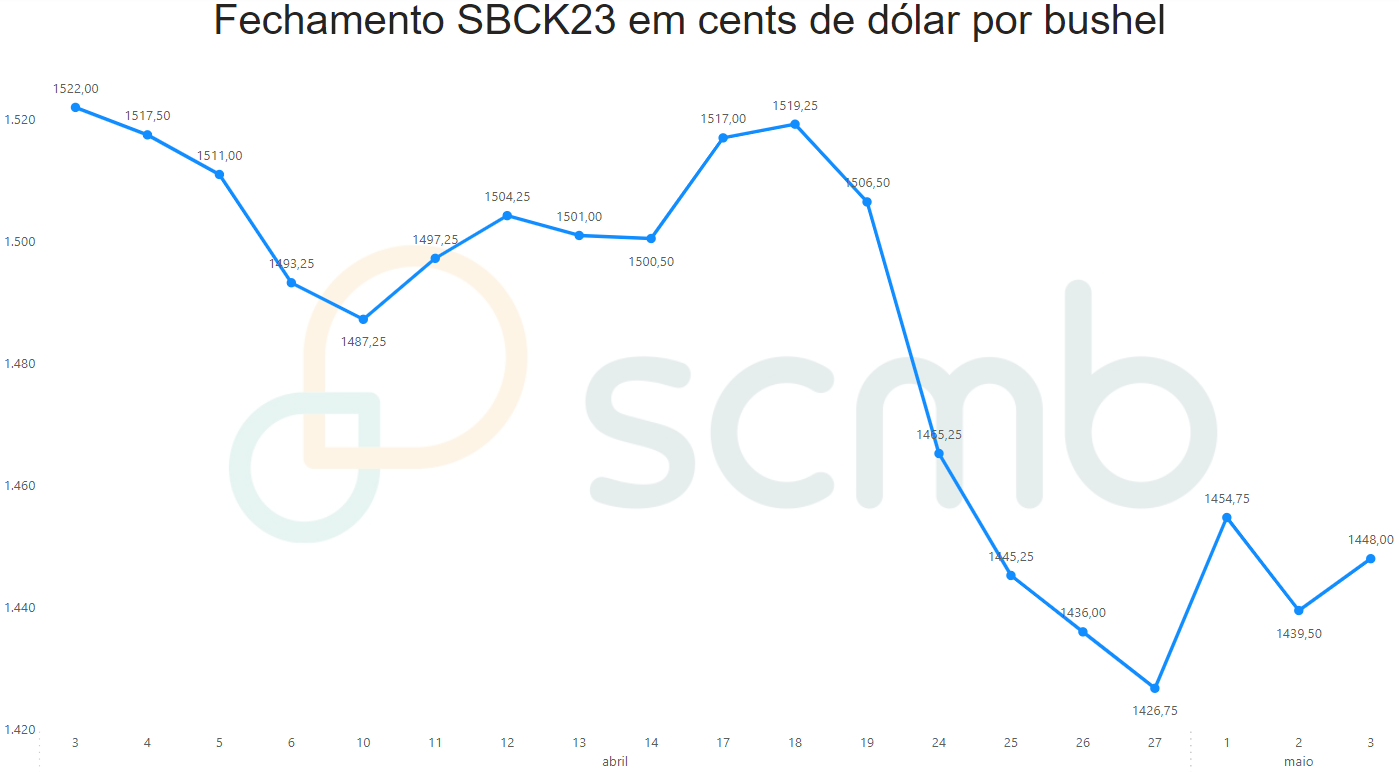

As indicações de preço em Chicago, nos últimos 10 dias de abril, ficaram sempre abaixo de U$15,00/bushel. Chegando a 1426,75 cents de dólar por bushel em 27 de abril, a menor indicação do mês. O final de abril e início de maio mostrou uma leve elevação nas cotações de CBOT, mas ainda permanecem abaixo dos U$15,00/bushel.

O que se imagina é que os compradores (principalmente a China) enxergam o mundo bem abastecido de soja, mesmo com a quebra da Argentina e estão em ritmo lento de compra.

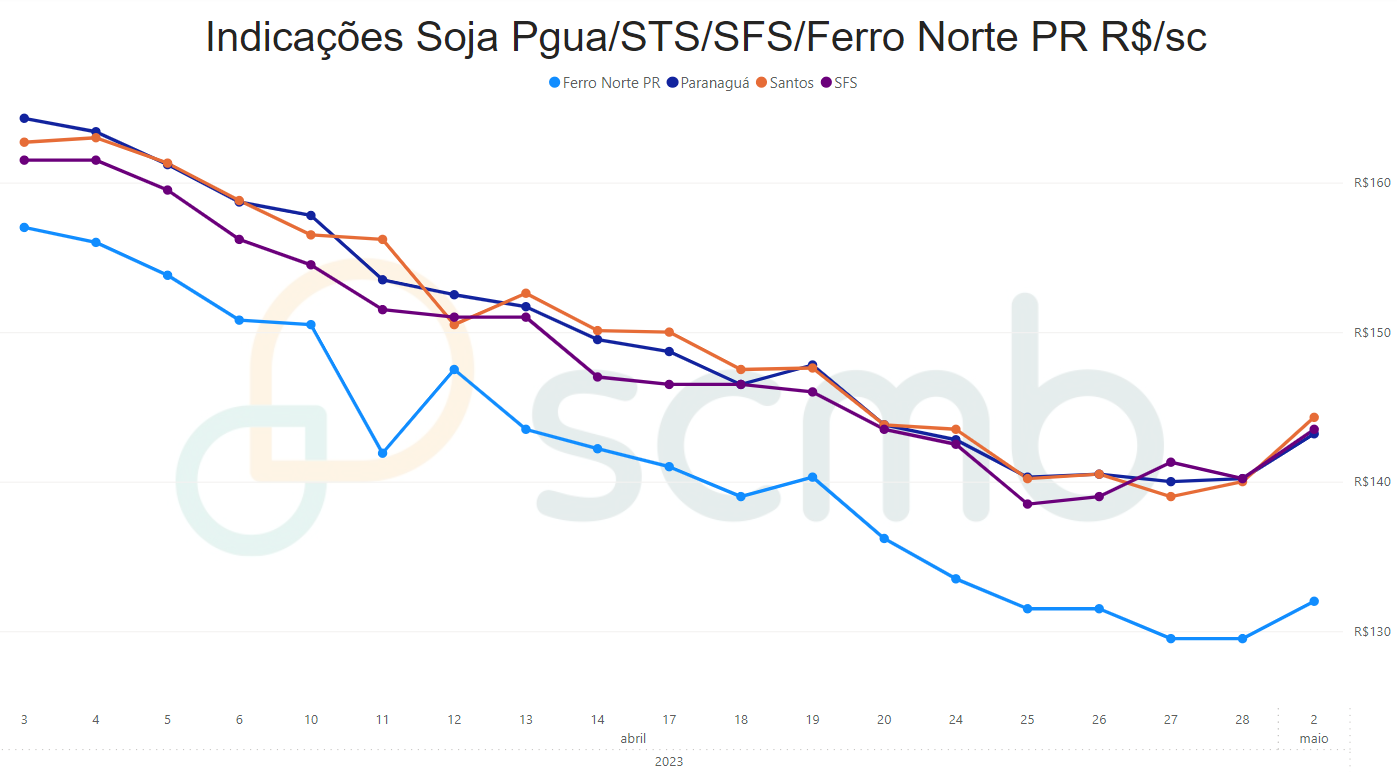

O mês de abril seguiu com indicações de soja caindo com o passar do mês. O mês começou com soja em Paranaguá indicada a R$164,30/sc no dia 03/04 e fechou o mês a R$140,20/sc na mesma praça. Maio começou com indicações fortalecidas, R$143,20/sc.

Os prêmios aumentaram no fim de abril, na indicação mais baixa do mês os compradores aplicavam deságios de U$1,98/bushel em 19/04. No fim do mês, o deságio já era um pouco menor U$1,03/bushel. A pressão logística diminuiu resultando em deságios menores. O mês de maio iniciou com prêmios em patamares mais altos, com deságio de “apenas” U$0,98/bushel. Será esse um indicativo da volta de apetite do comprador???

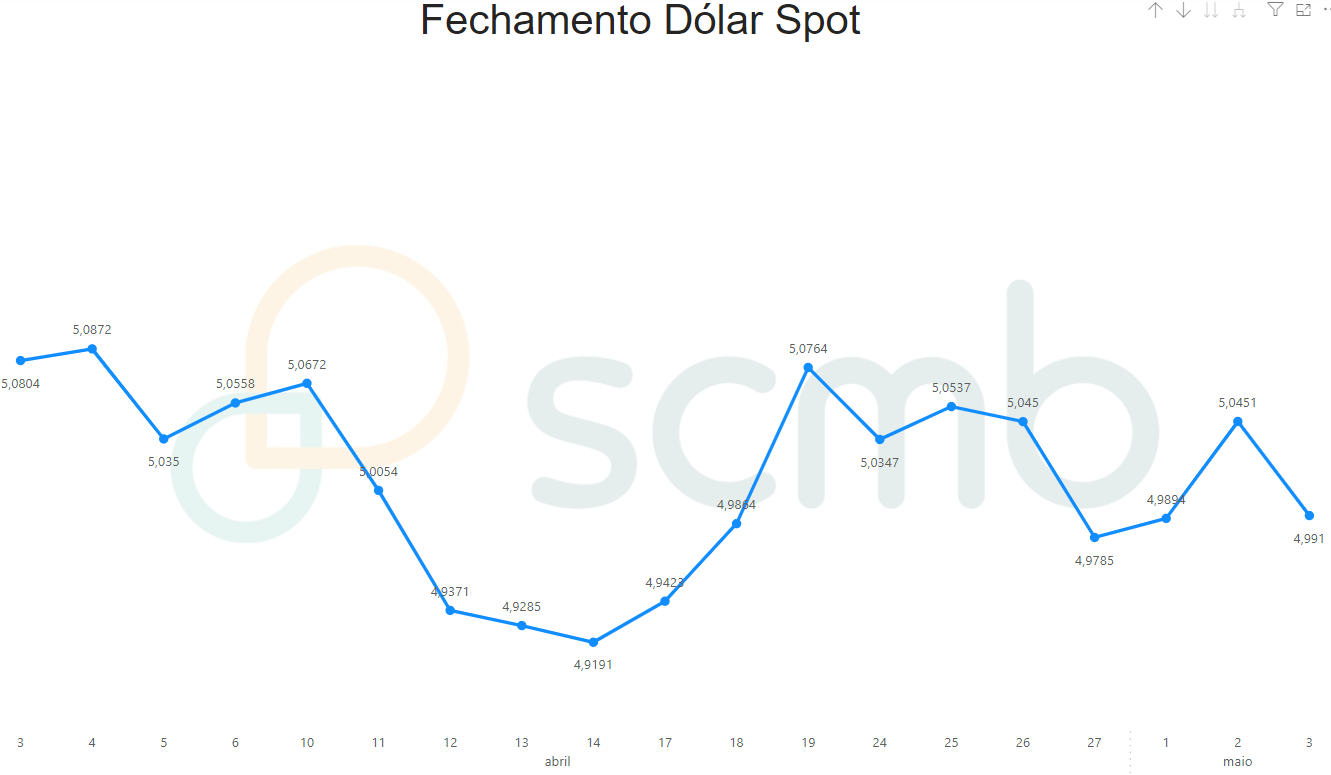

O dólar, no começo de abril, era cotado a R$5,0804 em 03/04, voltou a romper abaixo de R$5,00 e teve sua menor cotação de R$4,9191 em 14/04. Manteve-se abaixo dos R$ 5,00 até o fim de abril. Iniciou maio fortalecido, R$ 5,0451 em 02/05, mas um dia depois rompeu os R$5,00 e fechou o dia 03/05 cotado a R$4,9910.

Via de regra o mercado não deve chegar a níveis muito acima do que vemos hoje. Devido ao alto volume de produto no mercado, previsão de safra cheia nos Estados Unidos e baixo apetite de compra internacional. Por outro lado, é muito provável que os preços já bateram o fundo do poço e não deveremos ter cotações abaixo do que vimos no fim de abril.

Uma coisa é fato, esse estoque precisa ser comercializado antes que a conta fique cara para o produtor. Talvez seja a hora de colocar no ponta do lápis os custos de armazenagem e os rendimentos financeiros de vendas a curto prazo para fechar os melhores negócios possíveis.

Cleverson Loch - Eng. Agrônomo/Agente de Negócios Agro